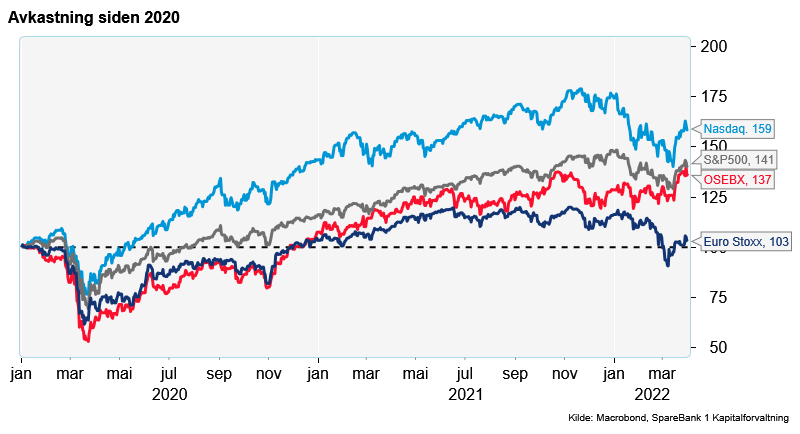

Tenk om man på første dag av 2020 hadde fått vite at en global pandemi ville bryte ut i løpet av noen måneder og at Russland ville invadere Ukraina i begynnelsen av 2022. Ville man da gjettet at aksjer hadde utviklet seg positivt eller negativt i perioden til april 2022? Mest sannsynlig ville de fleste gjettet at aksjer vill vært kraftig ned i tidsperioden.

Svaret er faktisk motsatt. Som grafen viser har Oslo Børs steget 37 prosent i dette tidsrommet mens den teknologitunge Nasdaq-indeksen har steget nesten 60 prosent. Europa har slitt mer og er så vidt i pluss i perioden.

Grunnen til den kraftige oppgangen er selvsagt de enorme stimulansene som ble iverksatt når pandemien inntraff. Både penge- og finanspolitikk ble brukt maksimalt. Sentralbankene satte rentene ned til 0 og trykte penger som aldri før, mens politikere iverksatte rekordstore budsjettunderskudd med store støtteordninger med blant annet direkteoverføring til forbrukerne. Verden fikk dermed et stjerneeksempel på hvordan kraftfull og grenseløs økonomisk politikk kan løfte den økonomiske aktiviteten.

Nå er vi kommet dit hvor vi får se baksiden av medaljen. Stimulanser kan ikke gi høyere vekst enn kapasitetsgrensen i økonomien tillater. Til og med før krigen i Ukraina så vi at tilbudssiden ikke klarte å holde tritt med etterspørselen. Vi opplever derfor problemer med leveranse av råvarer, produksjonsproblemer, og utfordringer med å få kvalifisert arbeidskraft. Vi har gått fra en pandemikrise til en kapasitetskrise. Denne krisen har blitt forsterket etter krigen i Ukraina ved at energikrisen man allerede hadde er blitt kraftig forverret som følge av sanksjonene mot Russland.

Dette har ført til sterk oppgang i inflasjon og vi ser nå at de store sentralbankene er veldig innstilt på å temme inflasjonspresset. For ikke lenge siden ventet analytikere at den første rentehevingen i USA ville komme først i 2023 eller 2024. Nå ventes det at Federal Reserve hever renten med 50 basispunkter på møtene i mai, juni og juli i år. Videre ventes renten å heves slik at rentenivået i USA ved utgangen av året vil være rundt 2,5 prosent. I Norge oppjusterte Norges Bank prognosen for styringsrenten i sin pengepolitiske rapport som ble lagt frem tidligere i mars. Her i landet er det nå ventet at styringsrenten øker til rundt 2,5 prosent ved utgangen av neste år.

Oppgangen i renteforventinger i USA har ført til at korte renter har blitt høyere enn de lange rentene og rentekurven er som følge av det blitt invertert. En invertert rentekurve regnes ofte som et varsel om kommende resesjon. Men det trenger ikke nødvendigvis å bety at det skjer. Fremdeles ser vi at flere andre resesjonsindikatorer ikke indikerer den samme risikoen. Aksjemarkedet ser heller ikke ut til å bry seg om dette varselet og de fleste markedene har nesten tatt igjen den nedgangen som kom i aksjer som følge av invasjonen.