Investorene har den siste uken vært bekymret for at den globale veksten skal falle, noe som har ført til at svingningene (volatiliteten) i markedene har økt. Samtidig har energiprisene steget som følge av at Russland stanset levering av gass til Polen og Bulgaria fordi de nektet å betale i rubler. På toppen av det hele ser vi nå at Omikron har spredt seg til Beijing, og myndighetene forbereder nå en nedstegning av byen lik Shanghai, som har vært nedstengt helt eller delvis i flere uker allerede.

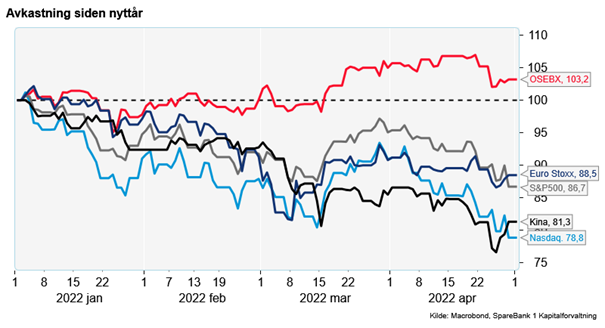

Som vi kan se av grafen så har mange av aksjeindeksene hatt en svak utvikling i april, og den amerikanske teknologiindeksen Nasdaq er ned over 21 prosent siden nyttår. Teknologigiganter som Apple, Amazon og Intel varsler økte kostnader og logistikkproblemer i kjølvannet av krigen i Ukraina og ny Covid-nedstenging i Kina. Det norske aksjemarkedet holder seg derimot veldig bra og hovedindeksen er opp over 3 prosent siden nyttår. Dette henger naturligvis sammen med at energiprisene holder seg høye, samtidig med at utsiktene for stramme energimarkeder bare forsterkes.

Det viktigste som skjer i finansmarkedene denne uken er trolig rentemøte i den amerikanske sentralbanken (Fed) på torsdag. Analytikere er samstemte i at renten skal heves med hele 50 basispunkter, altså en dobbeltheving. Det som kanskje er mer interessant er uttalelsene om hva som skjer videre fremover. Markedet venter at renten settes opp til nesten 3 prosent innen utgangen av året, og det er et stykke over det Fed tidligere har uttalt og antydet. Dette er priset inn i FED funds futures, men det er trolig ikke priset inn i aksjemarkedet.

Samtidig er det nå forventninger til at den faretruende høye inflasjonen er i ferd med å toppe ut, men det er fortsatt svært høye nivåer. Samtidig er lønnspresset i den amerikanske økonomien høy, noe som ble tydelig da Employment Cost Index ble publisert på fredag.

Sentralbanken står derfor foran vanskelige avgjørelser fremover. På den ene siden ønsker de å sette opp renten raskt for å få ned den sterke prisveksten slik at inflasjonen flytter seg ned mot det langsiktige målet som er 2 prosent. Samtidig må de være forsiktige så de ikke kveler veksten i økonomien og fører landet inn i en kraftig resesjon. Sentralbanker ønsker selvsagt alltid å styre økonomien inn i en myk landing fremfor en hard.